Može li epidemija koronavirusa usporiti energetsku tranziciju?

Naime, virus koji je do pred nekoliko mjeseci bio nepoznat i u specijaliziranim medicinskim i mikrobiološkim krugovima, uzdrmao je javnost suvremenog globaliziranog svijeta možda više nego bilo koji događaj tijekom proteklih nekoliko godina. U početku je stvorena medijska pozornost, zdravstvene vlasti su brzom ili manje brzom reakcijom pokušale usporiti širenje epidemije, a javnost je manje ili više paničnim reakcijama poticala neočekivan rast ili smanjivanje jednog ili drugog segmenta globaliziranog tržišta. Poslije ograničavanja kretanja ljudi i roba, došlo je do reakcije na tržištima kapitala, a ekonomski analitičari kao da su otvorili natjecanje u licitiranju oko predviđanja šteta za pojedine djelatnosti, gubitaka prihoda te usporavanja gospodarskog rasta. Na burzama kapitala tijekom posljednja dva tjedna u veljači 2020. srušile cijene dionica i vrijednost dioničkih indeksa za 10-ak postotaka.

Neizvjesnost je regularno i trajno obilježje svakog tržišta. To implicira mogućnost iznenadnih i neočekivanih zbivanja u svakom trenutku. Neizvjesnosti su posebno imanentne burzovnom uređivanju tržišta kao i financijskim tržištima odnosno burzama kapitala. Razlog za to krije se u ljudskoj psihologiji. Naime, na burzama kapitala predmet tržišta su financijske izvedenice odnosno derivati novca kao glavnog obilježja prosperiteta u gospodarstvu i ekonomskom poslovanju. Novac i njegovo stjecanje je glavni motiv burzovnim poslovanjem a gubitak novca, pogotovo znatan i neočekivan, glavna je bojazan svakog trgovca.

Zbivanja na financijskim tržištima, a osobito na robnim burzama i burzama kapitala, nisu rezultat slučajnih događaja. Dosadašnja iskustva uređenih i reguliranih financijskih tržišta pokazuju kako je predviđanje različitih varijanti tržišnih kretanja relativno vrlo razvijeno. Analitički aparat praćenja svih vrsta tržišta, pa tako i tržišta kapitala postao je uobičajen dio analitike ekonomskih pojava u gospodarstvu. Ekonomske analize obuhvaćaju različite analize realnih kretanja u ekonomskim sustavima i gospodarstvu u cjelini, analize ponašanja gospodarskih sustava, analize ekonomske politike i ostalih vrsta javnih i ekonomskih politika. Sve to zajedno stvara analitički okvir u kojem buduća zbivanja nipošto nisu nedokučiva. Uz primjenu suvremenih metoda ekonomske analitike spoznavanje budućih stanja i kretanja u ekonomskim sustavima suvremenog gospodarstva postaje moguće pa čak i relativno vjerojatno.

Analiza neizvjesnosti te analiza i upravljanje rizikom razvilo se kao poseban skup metoda i postupaka poslovne ekonomije koji je povezan s upravljanjem gospodarskim subjektima odnosno poduzećima i poslovnim pothvatima. Glavni cilj analize rizika je upoznavanje i istraživanje izvora neizvjesnosti na tržištu i u poslovanju te svođenje neizvjesnosti na prihvatljivu mjeru u poslovanju poduzećima i poslovnim pothvatima. Međutim i u takvim okolnostim, ekonomske analitike uz razvijen analitički aparat i informatičku osnovu za raščlanjivanje rizika i spoznavanje svih ekonomskih pojava u svjetlu analize različitih mogućih scenarija u gospodarstvu i na tržištima, uvijek postoji mogućnost pojava koje se uobičajenim analitičkim alatima nisu mogle spoznati.

Neizvjesnosti, tržišni i poslovni poremećaji mogu imati i imaju različiti doseg u pogledu opsega i trajanja poremećaja. Među pojave s najintenzivnijim djelovanjem spadaju veći poremećaji ili tzv. burzovni slomovi koji se pretvaraju u recesije s ponekad trajnim posljedicama na tržište i poslovanje. Najveći poremećaji obično dolaze neočekivano i stoga se pretvaraju u globalne recesije, poput tzv. Velike depresije iz 1929. ili Globalne financijske krize iz 2008. godine.

Na energetskim tržištima među takve neočekivane poremećaje spadaju tzv. naftni šokovi i energetske krize. Bruzovni slomovi, naftni šokovi, veliki poremećaji opskrbe energijom i energetske krize obično se pretvaraju u recesije koje kroz nekoliko godina mijenjaju energetska tržišta. To u suvremenom globaliziranom gospodarstvu, koje je utemeljeno na obilnoj i stalnoj opskrbi energijom, dovodi do strukturnih promjena u pojedinim gospodarskim granama i gospodarstvu u cjelini, promjene energetskih i drugih tehnologija napuštanja jednih i širenja novih tehnologija te promjena navika potrošača i većih ili manjih transformacija na tržištima.

Zanimljivo je kako poremećaji na energetskim tržištima sa znatnim porastom cijena izazivaju trenutne ekonomske posljedice, poput inflacije ili recesija koje obično svi dobro pamte, ali poremećaji s neočekivanim smanjenjima cijena izazivaju strukturno dublje i dalekosežnije tehnološke i ekonomske posljedice, koji nekako tonu u zaborav ili se pripisuju drugim uzrocima..

Tako je globalna svjetska inflacija znatno porasla poslije naftnih šokova, pa je u 1974. iznosila oko 16%, a u 1980. g. oko 13%.[1] Ti naftni šokovi izazvali su prvi veliki val spoznaja o ograničenosti raspoloživih prirodnih resursa što je imalo za posljedicu podizanje ekološke svijesti, razradu zakonodavstava i međunarodnih dogovora o očuvanju i zaštiti okoliša. Tijekom desetljeća i pol poslije toga, od 1973. do 1986. g., došlo je do brojnih istraživanja i razvijene su tehnologije za korištenje energije iz obnovljivih izvora. Njihova trajna posljedica bila je tehnološko napredovanje tržišno i industrijski razvijenih zemalja i njihovo tehnološko i ekonomsko odvajanje od ostatka svijeta, što je u krajnjoj liniji dovelo do kraja hladnog rata 1989. godine.

Međutim, pad cijena nafte iz 1986. godine imao je za posljedicu prosperitet razvijenog dijela svijeta uz veliku potrošnju energije i sirovina tijekom iduća dva desetljeća, globalizaciju tržišta i kapitala, ali uz napuštanja politike ove prve energetske tranzicije i onečišćenje okoliša koje je poslije 2015. godine dovelo do proširenja onečišćenja okoliša i zabrinutosti klimatskim promjenama.

Poremećaji energetskih tržišta popraćeni skokovima cijena energenata obično završe recesijama ali i novim tehnološkim razvitkom. Poremećaji s potonućem cijena energije imaju relaksirajući utjecaj na tržišta, kapital i prosperitet ali uz novu „porciju“ globalne rastrošnosti u ponašanju prema resursima i prirodnim izvorima, što posljedično ima trajnije i dugoročno opasnije posljedice po ukupni eko-sustav planete Zemlje i trajnu održivost uvjeta života na njoj.

Uzroci poremećaja na energetskim tržištima kriju se u trajnijoj neravnoteži između ponude i potražnje ili u težnjama proizvođača za stjecanjem neke vrste monopolonog položaja. Uzroci poremećaja sa smanjenjem cijena energenata prouzročeni su razvojem novih energetskih tehnologija ili uspostavom takve vrste tržišne ravnoteže u kojima bi suvišak ponude uz nepromjenjivu potražnju dovodio do pada cijena.

Poremećaji prouzročeni naglim smanjenjima cijena energenata obično su predstavljali veće iznenađenje negoli očekivani porast cijena energenata. Neočekivana smanjenja cijena, logikom kapitala i investicija, obično dovode do obustave investicija u nove energetske izvore, nove tehnologije i novu proizvodnju. Ova zbivanja, također logikom kapitala, investicija i ponašanja poslovnih ljudi dovode do brze preorjentacije na konzervativna rješenja i korištenje postojećih tehnologija. To redovito ima za posljedicu kratkoročno usporavanje gospodarstva ali i dugoročno povećanje onečišćenja, zbog usporavanja tehnološkog razvoja i primjene novih tehnologija.

Prema tome, porast ili smanjenja cijena energenata redovito se pojavljuju kao posljedice stanja i kretanja na samim energetskim tržištima. Pri tome nipošto ne treba smetnuti s uma činjenicu kako je potražnja za energijom izravna posljedica očekivanog porasta ili opadanja gospodarske aktivnosti ili ekonomskog rasta. Poticaji za dinamiku gospodarskog rasta dolaze iz ekonomske sfere ali ponekad i sasvim neočekivanog izvora, poput neočekivane epidemije bolesti koja naglo usporava gospodarski rast te time utječe na smanjenje potražnje energije.

Tijekom proteklih tjedana postavlja se sve ozbiljnije pitanje može li epidemija do pred nekoliko mjeseci nepoznatog koronavirusa (nazvanog i Covid-19) biti okidač ili povod za usporavanje gospodarskog rasta, naglo smanjenje potražnje za energijom i posljedično smanjivanje cijena primarnih izvora tržišta na međunarodnim tržištima energije?

Naime, virus koji je do pred nekoliko mjeseci bio nepoznat i u specijaliziranim medicinskim i mikrobiološkim krugovima, uzdrmao je javnost suvremenog globaliziranog svijeta možda više nego bilo koji događaj tijekom proteklih nekoliko godina. U početku je stvorena medijska pozornost, zdravstvene vlasti su brzom ili manje brzom reakcijom pokušale usporiti širenje epidemije, a javnost je manje ili više paničnim reakcijama poticala neočekivan rast ili smanjivanje jednog ili drugog segmenta globaliziranog tržišta. Poslije ograničavanja kretanja ljudi i roba, došlo je do reakcije na tržištima kapitala, a ekonomski analitičari kao da su otvorili natjecanje u licitiranju oko predviđanja šteta za pojedine djelatnosti, gubitaka prihoda te usporavanja gospodarskog rasta. Na burzama kapitala tijekom posljednja dva tjedna u veljači 2020. srušile cijene dionica i vrijednost dioničkih indeksa za 10-ak postotaka.

Na energetskim tržištima cijene nafte tijekom dva posljednja tjedna u veljači potonule su u Europi s blizu 60 na jedva 50, a u SAD-u s oko 55 na manje od 45 dolara po barelu. Tako su energetske burze reagirale još „nervoznije“ od burzi kapitala, uz smanjivanjem cijena za 15-ak ili našto više postotaka. Time su cijene fosilnih izvora energije još više smanjene u odnosu na stanje s početka 2020. te su se sasvim približile realnom minimumu u ovom stoljeću. U kontekstu energetske tranzicije, tržišni uvjeti za promjene energetskih politika i bržu energetsku tranziciju i postizanje nisko ugljične energetike i gospodarstva postali su još teži, a ostvarivanje novih energetskih politika još kompliciranije.

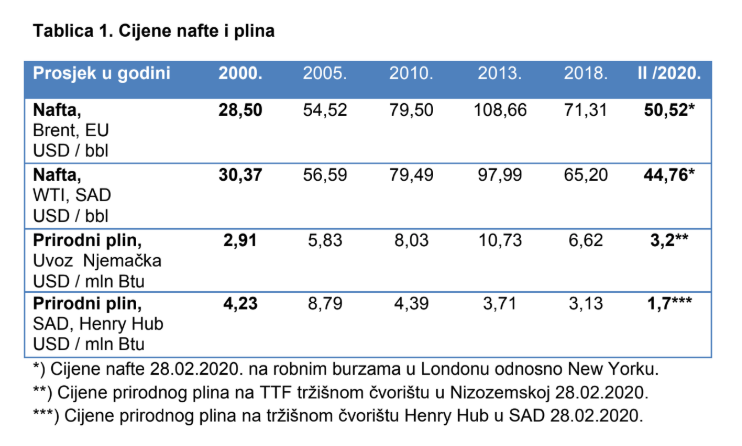

Cijene reprezentantnih vrsti sirove nafte i prirodnog plina u Europi i SAD-u, koje sačinjavaju reperne parametre za cijene svih ostalih primarnih izvora energije kao i energente u finalnoj potrošnji, prikazani su u tablici 1. Prikazane su cijene sirove nafte Brent iz Sjevernog mora u Europi, cijene američke nafte iz zapadnog Texasa, cijene ruskog uvoznog plina u Njemačkoj kao i cijene na plinskom čvorištu Henry Hub u SAD-u, glavnoj virtualnoj točki trgovanja prirodnim plinom u SAD-u.

Vidi se kako su cijene i nafte i prirodnog plina i u nominalnom iznosu tek malo više od istovrsnih iznosa cijena prije 20 godina, s tim da je cijena prirodnog plina čak u nominalnom iznosu, izraženo u tekućim dolarima, znatno niža nego prije 15-ak godina, a u SAD-u i daleko niža. Cijene nafte i plina daleko su niže nego u razdoblju skupih fosilnih izvora energije, od 2009. do 2014. godine.

Ukoliko se cijene prikazane na tablici 1. korigiraju za utjecaj inflacije, tj. kad se ugradi realna vrijednost novca prije 20 godina i danas, dobiva se realna razina cijena koja je u dvije varijante prikazana na tablici 2.

Prosječna inflacija tijekom proteklih 20 godina iznosila je oko 4,4% godišnje, što je izračunato na temelju objavljenih podataka o godišnjim stopama inflacije u svijetu Svjetske banke. Za taj iznos, preko tablica za izračun prosječnih stopa rasta odnosno koeficijenta deflacije, korigiranisu nominalni iznosi cijena nafte i plina iz 2000. godineipretvoreni su u realnousporedive iznose uz deflacioniranje, i uspoređenisu s istovrsnim cijenama na kraju veljače ove godine. Cijena nafte na kraju veljače 2020. je razina poslije potonuća cijena, izazvanih tržišnom reakcijom na epidemiju korona virusa i očekivano smanjivanje gospodarskog rasta kao njegovom posljedicom.[2]

Raščlamba podataka iz tablice 2 jasno pokazuje kako su nafta i prirodni plin danas u Europi znatno jeftiniji nego prije 20 godina. Cijene prirodnog plina realno su dvostruko jeftinije u Europi. Štoviše, cijene prirodnog plina u SAD-u su čak višestruko jeftinije nego prije dva desetljeća.

Sada se postavlja pitanje, kako u takvim okolnosti provesti politiku brže energetske tranzicije u smijeru skuplje energetske potrošnje radi postizanja dugoročnih ciljeva održivog razvoja? Koji će kupci, bilo u domaćinstvu ili u poduzetništvu, izabirati skuplje energente, ako moraju svoje proizvode i usluge, u koje su ugrađene cijene tih energenata, prodavati na tržištu uz dobit? Koji će vlasnici energetskih tvrtki uvjeriti svoje dioničare da treba napuštati profitabilne djelatnosti i ulagati u nove tehnologije i nove izvore energije ako su njihovi konkurenti, koji prodaju energiju iz fosilnih izvora, konkurentniji?

Uvijek postoji rješenje – a to je država i državna intervencija, putem subvencija i poticaja za nove tehnologije i nove proizvode. Međutim, izvori sredstava za subvencije i poticaje moraju se potražiti u povećanju poreza na postojeće proizvode. I tu se postavlja pitanje, koja će se politička elita jednostavno odlučiti na povećanje poreza radi subvencija i poticaja, ako se prognoziraju manji prihodi, izgubljena dobit u brojnim djelatnostima i smanjivanje gospodarske aktivnosti?

Ove činjenice otvaraju ozbiljna pitanja u vezi s mogućnošću provedbe brze energetske tranzicije u pravcu nisko ugljične energetike i nisko ugljičnog gospodarstva, barem dok postoje tržište, konkurencija i vrijede zakoni kapitala kao temeljni odnosi funkcioniranja gospodarstva.

Neočekivani događaji na međunarodnim tržištima, osobito na tržištima kapitala, bez obzira na obilježje “psihološke nervoze” i oscilacija većih od realnih ekonomskih podloga, mogu, ako je poremećaj intenzivan i neočekivan, za dulje vrijeme promijeniti realne ekonomske odnose. Primjerice, većina kasnijih analiza je pokazala da je burzovni slom “crnog četvrtka”, tj. 28. listopada 1929. godine bio donekle pretjeran, ali se realno ekonomsko stanje pretvorilo u financijsku i svjetsku ekonomsku krizu 30.-ih godina 20. stoljeća, koja u ekonomskoj teoriji dobila naziv Velika depresija.

Na energetskim tržištima tzv. naftni šok iz 1973./74. godine potpuno je promijenio globalnu energetsku politiku za iduće desetljeće i pol. Slično tome, tzv. slom cijena nafte iz 1986. godine utjecao je na globalnu politiku i ponovno potaknuo praksu na neštedljivo trošenje energije a tehnologije obnovljivih izvora energije vratio u najdublje ladice radnih stolova ili pričuvne “file-servere” znanstvenih i poslovnih računalnih sustava na puna dva desetljeća.

U suvremenoj globaliziranoj civilizaciji realni ekonomski odnosi utemeljeni su na obilnoj i nesmetanoj potrošnji velikih količina energije. Gospodarski rast ovisi o perspektivi trošenja sve više energije, a gospodarski uspjeh poduzeća i politički uspjesi političkih elita o profitu i učinkovitosti javne administracije, tj. o odnosu prihoda i troškova u čemu trošak energije čini znatnu komponentu ukupnih troškova. Energetsku tranziciju relativno je jednostavno provoditi u uvjetima skupe energije iz fosilnih izvora, koji još uvijek čine znatnu većinu energetskog miksa u svim zemljama.

Nagli poremećaji, koji imaju za posljedicu pad gospodarske aktivnosti i pojeftinjenja ionako jeftine energije iz fosilnih izvora, itekako mogu zakomplicirati javne politike energetske tranzicije i u većini zemalja i globalno.

Nagli i neočekivani poremećaji u povijesti ekonomskih prilika znali su usporiti ili za dulje vrijeme odgoditi razvojne skokove ili očekivane tehnološke i ekonomske tranzicije. Nipošto nije isključeno kako bi se nešto slično moglo dogoditi i sa strategijom ubrzane energetske tranzicije, ako razdoblje niskih cijena energije iz fosilnih izvora potraje zbog zabrinutosti epidemijom korona virusa.

Zaključak

Ukoliko se zdravstvena kriza prouzročena pojavom koronavirusa ili virusa Covid-19 proširi i pretvori u ekonomsku recesiju to bi svakako moglo utjecati i na odnose na energetskim tržištima, usporavanje energetske tranzicije i daljnje kompliciranje praktične provedbe Pariškog sporazuma u klimi iz 2015. godine.

Hoće li se to doista dogoditi ne ovisi o planerima energetske strategije ni o nositeljima energetskih strategija kompanija i zemalja. To prije svega ovisi o stanju na energetskim tržištima i cijenama energije. Ako one ostanu i dalje relativno niske, s energijom iz fosilnih izvora jeftinijom nego pred 20-ak godina, tada bi ubrzana energetska tranzicija i borba protiv klimatskih promjena mogla ozbiljno doći u pitanje.

Ukoliko bi se to dogodilo, nepovoljne energetske i trajne ekonomske posljedice po globalni eko-sustav Zemlje tijekom idućih desetljeća mogle bi daleko nadmašiti gubitke u zdravstvenim segmentima društva od ove epidemije, bez obzira ne njezin neposredan ishod.

[1]) ) Svjetska banka (World Bank), dostupno na: https://data.worldbank.org/indicator/NY.GDP.DEFL.KD.ZG?end=2019&locations=1W&start=1960&view=chart (2.03.2020.)

[2]) Svjetska banka (World Bank), dostupno na: https://data.worldbank.org/indicator/NY.GDP.DEFL.KD.ZG?end=2019&locations=1W&start=1960&view=chart (2.03.2020.)

Coronavirus ruši cijene nafte i gura svjetsko gospodarstvo u recesiju! Trump optimist – po SAD